ECOMMENTAIRE ÉCONOMIQUE: „Le cycle des crises: défis, évolution et avenir de l’euro“

Dans la publication de 2025 «Le cycle des crises: défis, évolution et avenir de l’euro» par John Cochrane, Luis Garicano et Klaus Masuch, le chapitre 9 s’avère particulièrement intéressant, car il est consacré à la dynamique de l’inflation au sein de la zone euro.

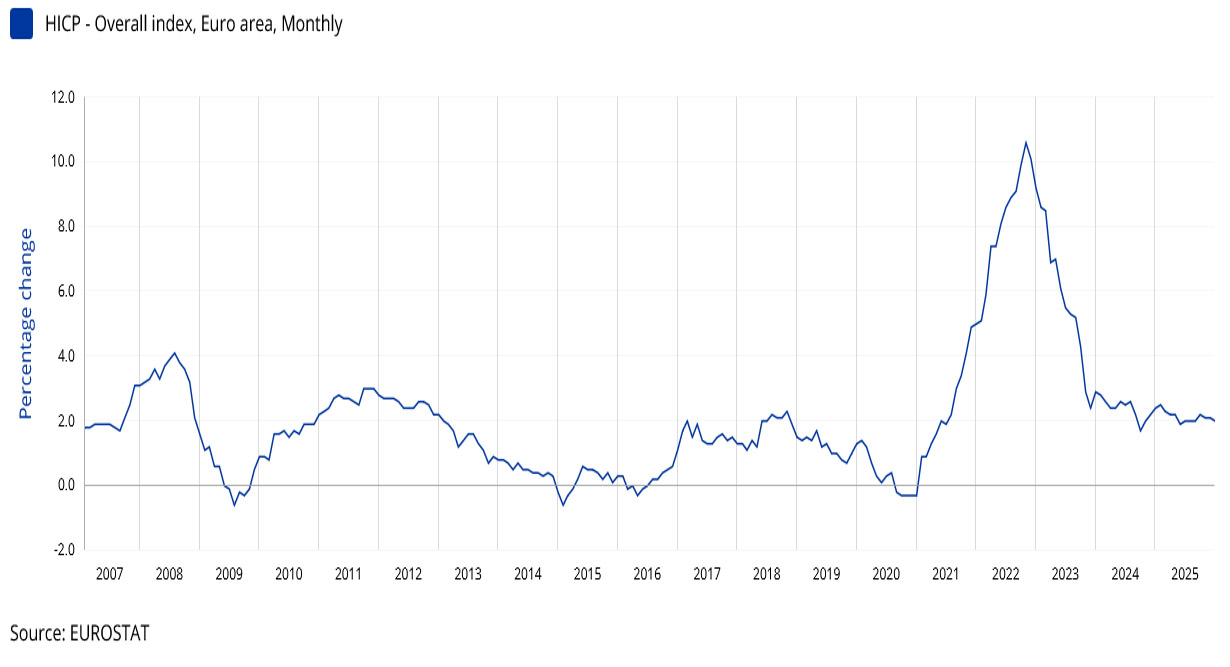

L’inflation, mesurée par l’indice harmonisé des prix à la consommation (IHPC ou HICP en anglais), a suivi un cycle classique de boom et d’effondrement pendant la crise financière mondiale, qui a débuté en 2008 avant d’évoluer en crise de la dette souveraine (2010-2012), fluctuant dans une amplitude de 4,1% à -0,6%. Durant la reprise suivant la crise de la dette souveraine, de 2013 à 2016, l’inflation est restée proche de zéro. Elle est ensuite remontée autour de 2% sur la période 2017-2018, avant de commencer à décliner à nouveau à partir de 2019.

Les auteurs notent qu’en janvier 2020, la Banque centrale européenne (BCE) a lancé un examen stratégique clairement destiné à relever l’inflation, qui était restée à un niveau inquiétant bas pendant une période prolongée. Cependant, ces plans ont coïncidé avec le début de la crise pandémique. Tout au long de l’année 2020, l’inflation est restée négative, pour commencer à augmenter brusquement début 2021.

La réaction initiale de la BCE est bien connue. D’un côté, la BCE a maintenu ses taux d’intérêt directeurs inchangés à des niveaux historiquement bas, malgré la hausse de l’inflation. Sur la base de prévisions estimant l’inflation transitoire, elle s’est abstenue de resserrer sa politique monétaire, même après les perturbations du marché de l’énergie fin février 2022. De l’autre, elle a poursuivi ses programmes massifs d’achats d’obligations et ses dispositifs de prêts aux banques.

Cependant, alors que la réalité contredisait les prévisions, la BCE a commencé à relever ses taux directeurs en juillet 2022 et a mis un terme à ses programmes d’achats d’obligations en septembre 2022. L’inflation a atteint un pic à 10,6% en octobre 2022 avant d’amorcer une trajectoire descendante. Le débat sur les échecs des prévisions et les facteurs sous-jacents à la flambée inflationniste se poursuit. Les auteurs soutiennent qu’une analyse de la nature des chocs est absolument nécessaire afin que les institutions adhèrent aux règles de politique monétaire appropriées dans des cas similaires à l’avenir. Par conséquent, leur enquête se concentre sur les chocs d’offre induits par la pandémie et, en particulier, sur le rôle des chocs budgétaires.

En effet, les fondements de la Théorie budgétaire du niveau des prix (Fiscal Theory of the Price Level, FTPL) sont établis dans deux études déterminantes. La première est celle de Leeper (1991), « Equilibria under ‘Active’ and ‘Passive’ Monetary and Fiscal Policies ». Cet article fournit le cadre conceptuel crucial des régimes. Il démontre que la détermination du niveau des prix dépend de l’interrelation spécifique entre les politiques monétaire et budgétaire. Le second fondement est l’article de Lucas & Stokey (1983) « Optimal Fiscal and Monetary Policy in an Economy without Capital », qui explique la dette conditionnée par l’état de l’économie et le problème de la cohérence temporelle. Il est très intéressant de noter que les auteurs comparent la tentation du gouvernement de réduire la valeur réelle de sa dette existante par l’inflation à Ulysse résistant au chant des Sirènes dans l’Odyssée d’Homère.

Les auteurs souhaitent ainsi montrer que, bien que des chocs d’offre, des chocs énergétiques et la pandémie aient récemment joué un rôle, c’est en réalité cette interrelation entre politique budgétaire et politique monétaire qui a contribué à l’émergence de l’inflation, à travers l’expansion budgétaire et l’accommodation monétaire. En bref, les chocs ont fourni le combustible, mais l’interaction monétaire-budgétaire a fourni l’étincelle et déterminé l’ampleur de l’incendie.

Taille des bilans des banques centrales

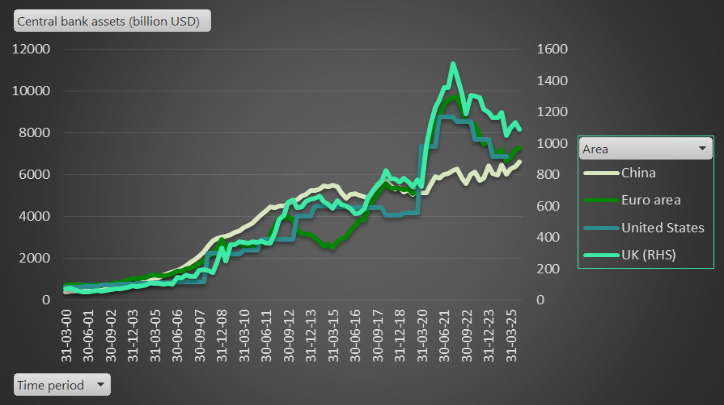

Les auteurs soulignent l’expansion significative du bilan de la BCE au fil du temps. À son point culminant, mi-2022, cette expansion a été principalement tirée par les achats d’obligations (incluant à la fois la dette publique et privée) et par les opérations de prêt aux banques commerciales. Au passif, les dépôts bancaires ont augmenté substantiellement, tandis que la monnaie en circulation a connu une hausse plus modérée. Mi-2024, le bilan avait subi une contraction partielle, largement attribuable à une réduction des prêts aux banques. Néanmoins, une inquiétude structurelle majeure persiste: les importantes détentions d’obligations acquises dans le cadre du programme d’achats d’actifs (APP) entre 2015–2017 et 2019 et du programme d’achats d’urgence face à la pandémie (PEPP).

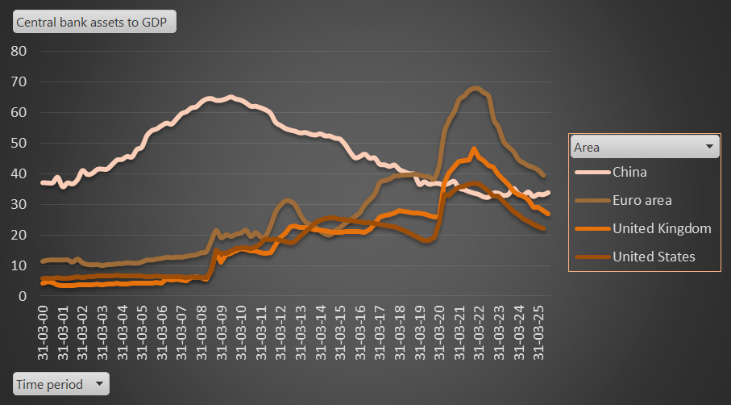

Motivée par ces observations, j’ai réalisé une analyse comparative des bilans des banques centrales de la zone euro et de trois économies systémiquement importantes – deux actuelles (les États-Unis et la Chine) et une ancienne puissance hégémonique (le Royaume-Uni). La comparaison retrace l’évolution de deux indicateurs: la valeur nominale en milliards de dollars américains (graphique a) et la taille relative au PIB (graphique b). Dans le graphique a), en raison des différences d’échelle, la série du Royaume-Uni est représentée sur un axe secondaire. L’analyse révèle des tendances convergentes à la fois dans les mesures absolue et relative du bilan pour la zone euro, les États-Unis et le Royaume-Uni, contrairement à la trajectoire divergente observée pour la Chine. Par ailleurs, les données indiquent que le bilan de la BCE, aussi bien en termes nominaux qu’ajustés au PIB, est resté le plus important parmi les banques centrales observées depuis la crise pandémique. Ce constat conforte le scepticisme justifié des auteurs quant aux options de politique disponibles pour la zone euro dans une future crise, qui pourraient se limiter soit à renoncer à des interventions de grande ampleur, soit à les entreprendre – une voie qui impliquerait inévitablement d’utiliser l’inflation pour éroder la valeur réelle de la dette accumulée.

(février, 2026)

Figure: Actifs des banques centrales dans le temps

a) Actifs des banques centrales (en milliards USD)

b) Actifs des banques centrales en pourcentage du PIB

Source: Portail de données de la Banque des règlements internationaux (BRI).