COMMENTAIRE ÉCONOMIQUE:

IRVING FISHER

Le livre « Booms and Depressions: Some First Principles » a été publié en 1932 (voici une réimpression de 2011). Qui peut mieux analyser les cycles économiques qu’Irving Fisher, qui a subi des pertes financières et une baisse de réputation après avoir affirmé, quelques jours seulement avant le crash financier de 1929, que les prix resteraient élevés. Fisher a retrouvé sa réputation, et son livre confirme qu’il n’y a pas de meilleur enseignant que l’histoire.

Fisher décrit neuf forces majeures qui façonnent le schéma cyclique des récessions aux États-Unis durant les années 1837, 1857, 1873, 1893 et 1929: le surendettement, le volume de la monnaie, les niveaux de prix, la valeur nette, les bénéfices, la production, la psychologie, la vitesse de circulation et les taux d’intérêt. Ces facteurs sont interconnectés. Les chocs résultant de la surdette, conduisant les banques à résoudre les dettes par des ventes à prix bradés, impactent davantage la réduction de la circulation monétaire et le niveau général des prix. Cela, à son tour, influence la croissance de la valeur réelle de la dette en cours, ainsi que la baisse de la valeur nette et des bénéfices (ce qui est intéressant, c’est que Fisher observe que l’application de technologies innovantes peut efficacement réduire les coûts et préserver les bénéfices).

Par la suite, une baisse des bénéfices conduit les entreprises à réduire leur production et à licencier des travailleurs. La diminution du pouvoir d’achat de la population contribue davantage à une baisse à la fois de la demande et de l’offre. Le pessimisme règne: »Pendant les dépressions, le jugement sobre de nombreuses personnes laisse place à une surestimation de la gravité et de la permanence des «mauvaises périodes» » (p. 48). Dans de telles conditions, il existe une tendance générale à différer les dépenses, privilégiant l’épargne, ce qui ralentit la circulation de l’argent. Les taux d’intérêt réels augmentent, bien que de manière inégale, car les créanciers inquiets montrent moins de confiance envers les débiteurs ou investissements plus risqués.

Alors que les problèmes découlent de la surdette, Fisher analyse deux types d’emprunts. L’emprunt non productif, résultant du besoin de soutien financier lors de périodes d’interruption de revenus causées par des événements tels que la sécheresse, les tremblements de terre, les infections et des événements similaires (hors contexte de guerre), ne pose pas problème. Le problème réside toujours dans l’emprunt productif destiné à investir dans de nouveaux projets censés générer d’importants bénéfices. La recherche de profits substantiels sur la base d’un investissement minimal pousse de nombreuses personnes à investir dans des schémas qu’elles ne connaissent généralement que de nom (comme cités par Fisher, tels que la Bulle du Mississippi et la Bulle de la mer du Sud du XVIIIe siècle, ainsi que les crises de 1819, 1837, 1857, 1873, 1893 et 1929).

De plus, « le monde a également souffert de nombreuses grandes inflations monétaires, surtout en période de guerre. Toutes ces inflations ont conduit à un endettement excessif, déclenchant ainsi les huit autres tendances cycliques » (p. 64). En effet, la guerre est toujours un défi pour la stabilité de la monnaie, car la guerre est accompagnée de dettes de guerre, d’inflation pendant et après la guerre. Temporairement, la guerre peut être retardée en rétablissant l’équilibre des pouvoirs. Cependant, tôt ou tard, cet équilibre est perturbé, au détriment d’un côté qui, bien qu’à contrecœur, finit par opter pour la guerre comme moindre mal. Fisher suggère qu’il serait bénéfique que les conflits internationaux (similaires aux litiges locaux) soient résolus par le biais d’un système judiciaire.

Fisher déclare de manière intrigante que derrière chaque exemple de crise, on peut trouver un effet composite d’un cycle libre et forcé, de déclencheurs et de tendances: « La chaise, lorsqu’elle bascule, a certainement tendance à continuer de se balancer – mais pas éternellement. Et peut-être est-elle soit relancée, soit déréglée par une nouvelle secousse d’une femme en train de dépoussiérer“ (p. 72).

Les indicateurs annonçant la crise imminente aux États-Unis, qui sont passés inaperçus, étaient de deux ordres. Premièrement, il n’y avait pas suffisamment d’or pour soutenir les emprunts excessifs, ce qui a finalement « préparé le terrain pour l’effondrement de 1929 » (p. 97). Deuxièmement, à l’été 1928, les activités de construction, particulièrement sensibles aux fluctuations, ont amorcé une tendance à la baisse. La période précédente de la soi-disant « Nouvelle Ère », caractérisée par des prix des marchandises stagnants mais une montée en flèche des prix des actions alimentée par la fièvre spéculative, s’est brusquement interrompue avec une soudaine vente massive d’actions à la Bourse de New York en septembre 1929. Initiées par des investisseurs britanniques, ces ventes se sont rapidement transformées en un climat de panique. Les prix des actions ont chuté de manière incontrôlable, entraînant de nombreuses entreprises et économies personnelles vers la ruine. L’endettement excessif n’était pas facile à résoudre dans un contexte de baisse du niveau général des prix (déflation): alors que la valeur réelle du dollar augmentait, malgré des remboursements nominaux, les dettes ne diminuaient pas mais augmentaient en termes réels (ce qui, selon Fisher, était le principal problème de la crise de 1929-32).

Quels pourraient être les remèdes pour l’économie ? Fisher s’aligne avec certains économistes de son époque qui affirment que si l’équation PT = MV (où le niveau des prix = P, le commerce = T, la monnaie en circulation = M, la vitesse de la monnaie = V) est vérifiée, il est impératif que la monnaie en circulation, M, suive la tendance à long terme du commerce, T, pour maintenir largement inchangé le niveau général des prix, P. La banque centrale régule la quantité de monnaie, M, à travers:

1. le taux d’intérêt de référence, dont il compare le mécanisme au niveau d’eau dans une baignoire: « L’eau dans une baignoire reste constante lorsque le débit à travers le tuyau d’évacuation égale exactement l’entrée par le tuyau d’alimentation; mais le moindre ajustement du robinet par rapport à ce point d’équilibre, avec le temps, remplira ou videra la baignoire. Le taux d’intérêt agit comme le robinet, pour remplir ou vider le réservoir du pays en argent déposé en circulation » (p. 136);

2. les opérations sur le marché ouvert.

Parmi les diverses propositions de mesures de stabilité financière, Fisher décrit une mesure qui pourrait être considérée comme un précurseur des provisions pour pertes sur prêts (p. 142). Étant donné que le système de la Réserve fédérale a été créé en 1913 et que, à cette époque, des dizaines de milliers de banquiers – certains d’entre eux ayant une expertise discutable – composaient le marché du crédit, l’époque de Fisher a été marquée aussi par le développement de principes monétaires.

Fisher décrit également les événements qui ont précédé l’abandon par les Britanniques de l’étalon-or en septembre 1931, et le retrait immédiat de l’or de la circulation en Amérique. Un débat s’est ensuite développé pour déterminer si un meilleur système monétaire repose sur l’étalon-or ou sur la monnaie fiduciaire, en tenant particulièrement compte des possibles effets de la découverte de nouveaux gisements aurifères ou de manipulations trop simplistes.

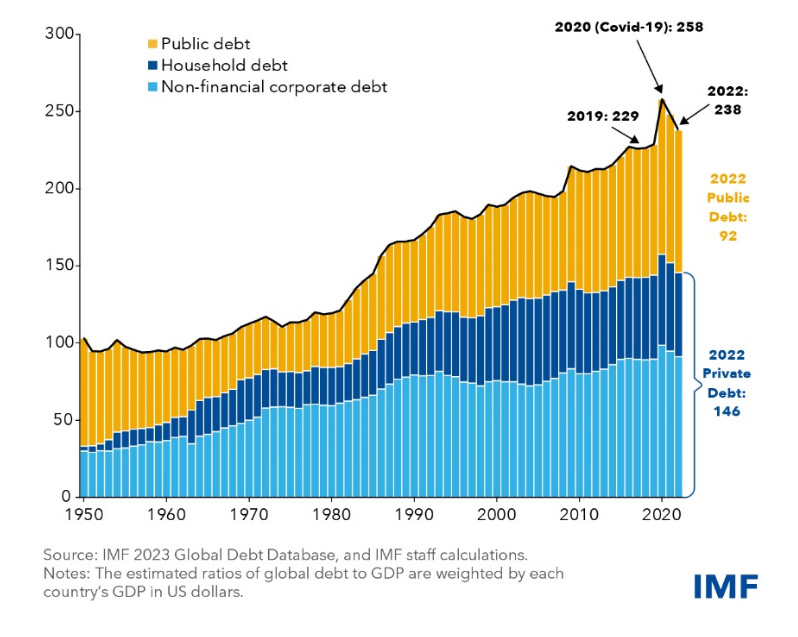

Aujourd’hui, fin 2023, des questions similaires attirent à nouveau l’attention: sommes-nous à un tournant du cycle économique, la monnaie fiduciaire est-elle assez stable, ou sommes-nous en transition vers la monnaie numérique, le déséquilibre du pouvoir mondial est-il perturbé, et est-il possible d’empêcher une guerre à l’échelle mondiale et l’instabilité monétaire qui en découlerait? Comme l’indique Fisher, le cycle négatif commence par le surendettement; ainsi, l’analyse visuelle de l’évolution de la dette mondiale devient très instructive (Figure: Dette mondiale (% du PIB)).

Bien que l’inconvénient des données présentées soit l’absence de la dette mondiale du secteur financier, se concentrant uniquement sur la dette publique, des ménages et des entreprises, la tendance croissante de la dette mondiale de 1950 à nos jours reste visible. Le surendettement pendant la crise pandémique en 2020, en accord avec la description de Fisher sur les emprunts non productifs, n’a en effet pas posé de problème majeur, car la dette induite par la pandémie a diminué rapidement après sa conclusion. Beaucoup plus inquiétant est le fait que la dette mondiale continue de croître, remettant en question sa durabilité.

Figure: Dette mondiale (% du PIB)

Note: Public debt = la dette publique, household debt = la dette des ménages, non-financial corporate debt = la dette des entreprises non financières. Les ratios estimés de la dette mondiale par rapport au PIB sont pondérés par le PIB de chaque pays en dollars américains.